最近很多人在聊 DeFi,但老實說,大部分人一聽到以太坊(Ethereum)那個 Gas Fee 就先軟一半了。隨便存個錢、借個款,手續費噴掉幾十塊美金,有時候甚至比你要借的錢還多,這真的很... 勸退。

但如果我跟你說,現在有個方法,幾乎一樣的事情,但手續費可能比你買杯手搖飲還便宜,你信嗎?這不是什麼未來幻想,這就是 Aave 搬到 Arbitrum 上之後發生的事。我自己是覺得,這組合根本是把 DeFi 的門檻從聖母峰拉到陽明山等級,突然之間大家都玩得起了。

重點一句話

簡單講,Aave on Arbitrum 就是讓你在一個超快、超便宜的網路上玩原本那個很貴的 DeFi 借貸遊戲。交易成本從幾十塊美金,直接砍到剩不到一塊美金,這讓小額玩家跟頻繁操作的人終於有了呼吸的空間。

所以這到底是啥感覺?我們來看個例子

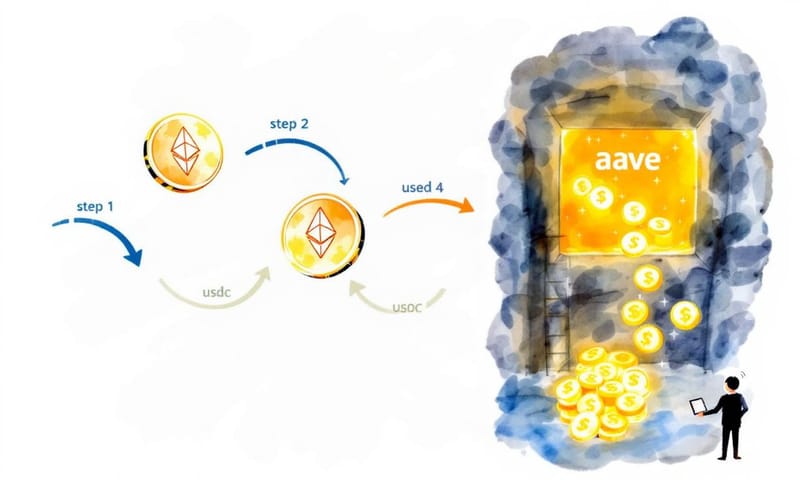

光說沒用,我們來想像一個情境。有個叫 Lena 的自由工作者,她手上有點以太幣(ETH)當資產,但臨時需要一千塊美金的穩定幣(USDC)來週轉一個案子。她不想賣掉她的 ETH,因為她覺得未來還會漲,所以想用抵押借款的方式。

以前在以太坊主網上,她光是把 ETH 存進去 Aave,可能就要花個 30、40 塊美金的手續費,然後借錢再花一筆,還錢又一筆... 整套操作下來,搞不好一百塊美金就沒了,為了借一千塊這樣搞,根本不划算。

但她發現 Aave 在 Arbitrum 上也能用之後,整個流程就不一樣了:

- 第一步:把錢「搬家」到 Arbitrum。她用了一個叫做「跨鏈橋」的東西,把價值一千多塊的 ETH 從以太坊主網轉到 Arbitrum 網路上。這過程大概花了...嗯,十幾分鐘吧,手續費大概幾塊美金。跟主網塞車時動不動等半小時、噴幾十塊美金比,已經是天堂了。

- 第二步:在 Aave 上抵押借錢。她在 Aave 的 Arbitrum 市場,把她的 ETH 存進去當擔保品。這筆交易的 Gas Fee... 你猜多少?大概 0.4 美金。對,不到台幣 15 塊。然後她順利借出了 1000 USDC,這筆借款交易的手續費更低,大概 0.3 美金。

- 第三步:還錢贖回。一個月後,案子順利結束,她把本金加利息還掉,贖回自己的 ETH。這筆交易的手續費也大概在 0.5 美金左右。

整個流程跑完,Lena 總共花的手續費可能不到 2 塊美金。這在以前的以太坊主網上是根本不可能的。而且她在抵押 ETH 的期間,她的 ETH 還能產生一點點利息。這就是為什麼大家會說 Aave on Arbitrum 改變了遊戲規則。

OK,那 Aave 和 Arbitrum 到底是什麼?

我知道上面講了一堆專有名詞,聽起來很複雜。我們把它拆開來看。

Aave:你可以把它想像成一個去中心化的「加密貨幣銀行」。它不是一間公司,而是一堆寫好的智慧合約。你想借錢,就抵押你的加密資產進去;你有多餘的幣,就存進去賺利息。全程由程式碼自動執行,沒有中間人。它是由 Stani Kulechov 在 2017 年創立的,算是 DeFi 界的元老級項目了。

Arbitrum:這個就比較技術一點。以太坊主網就像台北市的忠孝東路,使用者一多就塞車,過路費(Gas Fee)就變超貴。Arbitrum 就像一條蓋在忠孝東路旁邊的高速公路,它是一種「Layer 2 擴容方案」。它把大量的交易先在自己的高速公路上處理好,打包成一筆,再一次性地回報給主網。這樣不僅速度快,而且成本... 對,就是成本,被大幅攤銷掉了。根據 Arbitrum 官方的說法,它可以省下大概 90-95% 的費用。

所以,Aave 把它那套「銀行」服務,直接搬到 Arbitrum 這條高速公路上開業,結果就是我們看到的:快、又便宜。

為什麼這個組合這麼猛?不只是便宜而已

便宜當然是最大的誘因,但 Aave V3 搭配 Arbitrum 還有一些蠻酷的功能,這些功能在以太坊主網上因為太貴了,根本沒什麼人用。

便宜到沒朋友的交易成本

這個是最直接的感受,我們直接列表比較一下,你就知道有多誇張。

| 操作 | 在以太坊主網 (L1) 上的 Aave | 在 Arbitrum One (L2) 上的 Aave |

|---|---|---|

| 存入資產 (Deposit) | 看狀況,但尖峰時段 20-50 美金很正常。心很痛。 | 大概 0.4 美金上下。嗯,可以接受,比一杯咖啡便宜。 |

| 借出資產 (Borrow) | 跟存入差不多,又是 15-40 美金。感覺錢包在哭。 | 更便宜,有時候才 0.3 美金。幾乎無感。 |

| 還款或提款 (Repay/Withdraw) | 對,你沒猜錯,又是一筆幾十塊美金的費用。 | 差不多 0.5 美金。就是說,整套操作下來可能花不到 2 塊美金。 |

| 最大的痛點 | Gas Fee 貴到讓小額用戶(可能幾百、幾千美金)根本不想玩。只適合鯨魚。 | 從主網提款回來的等待期要 7 天,這個下面會細講。 |

效率模式 (eMode):穩定幣玩家的福音

這個功能「eMode」就蠻進階的。簡單說,Aave 知道某些資產的價格波動非常接近,例如 USDC 和 USDT 這兩種美元穩定幣。它們的價格幾乎都是釘在一塊美金。

在 eMode 模式下,如果你抵押 USDC 去借 USDT(或反過來),Aave 就會給你更高的借貸額度(LTV)。意思是你用更少的抵押品可以借出更多的錢。這對一些在玩套利或流動性挖礦的用戶來說,可以大幅提升資金利用率。而在 Arbitrum 上,開啟或調整 eMode 的手續費也是幾毛錢就搞定,這讓策略可以更靈活。

GHO 穩定幣:Aave 自家的美金

Aave 後來還推出了自己的去中心化穩定幣,叫做 GHO。用戶可以在 Aave 上抵押多種資產來「鑄造」(Mint)出 GHO。這讓借貸變得更有彈性。而且 Aave 也透過 Chainlink CCIP 這個跨鏈技術,把 GHO 帶到了 Arbitrum 上。想當然,在 Arbitrum 上鑄造或操作 GHO,手續費也是非常便宜。

不過,天下沒有白吃的午餐

說了這麼多好處,也要來講講它...嗯,比較麻煩的地方。沒有東西是完美的,對吧?

那個傳說中的「7 天等待期」

這是最多人詬病的一點。當你用 Arbitrum 官方的跨鏈橋,把錢從 Arbitrum 提回以太坊主網時,需要等待大約 7 天。這不是 Bug,而是它「樂觀 Rollup」技術設計的一部分,這個等待期是用來讓網路有時間去驗證交易、揪出潛在的詐欺行為。對需要快速動用資金的人來說,這 7 天真的會等到天荒地老。不過呢,這主要影響的是「提款回主網」,你在 Arbitrum 內部轉帳、跟 dApp 互動,都是秒速的。而且,現在也有很多第三方的跨鏈橋(像 Hop Protocol、Celer)可以加速這個過程,但手續費會高一點,而且要承擔額外的智能合約風險。

支援的資產比較少

相較於 Aave 在其他鏈(例如 Polygon 或以太坊主網)上的部署,Arbitrum 市場支援的資產種類確實比較少。在寫這篇文章的時候,大概是 9 種左右。如果你手上有很多冷門的幣想要拿來當抵押品,在 Arbitrum 的 Aave 上可能就沒辦法。不過主流的 ETH, WBTC, USDC, USDT 這些當然都有。

清算風險依然存在

雖然手續費變便宜了,但 DeFi 借貸的核心風險沒變。你抵押的資產如果價格大跌,導致你的「健康因子」(Health Factor)低於 1,你的抵押品就會被系統拍賣掉,也就是「被清算」,而且還會被罰一筆清算罰款。好消息是,因為在 Arbitrum 上調整倉位(例如補充抵押品或償還部分貸款)的成本很低,所以你可以更即時、更便宜地去管理你的風險,避免被清算。

那跟 Arbitrum 上其他借貸平台比呢?

這問題也很好。Aave 當然不是 Arbitrum 上唯一的選擇。另一個很知名的就是 Radiant Capital (RDNT)。

我自己看到的差別是:

- Aave 的優勢:品牌老、安全性經過多年驗證(這在 DeFi 世界超重要)、流動性深。它的 Aave V3 和 GHO 穩定幣生態系非常完整。可以說是 DeFi 借貸的「藍籌股」。

- Radiant 的特色:Radiant 主打的是「全鏈(omnichain)」借貸。它的目標是讓你可以在 Arbitrum 上存入資產,然後在其他鏈(例如 BNB Chain)上借出資產,無須自己手動跨鏈。這概念很酷,但技術上也更複雜,潛在風險也可能更高。

所以怎麼選?如果你是風險趨避者,或是 DeFi 新手,從 Aave 開始通常是比較穩健的選擇。它的介面和概念都相對成熟。如果你是老手,想玩一些更進階的跨鏈策略,那 Radiant 就可能很有吸引力。說到這裡,也得提一下台灣的法規環境,金管會(Financial Supervisory Commission)對加密貨幣的態度一直都偏向保守,主要是著重在反洗錢(AML)的規範上,對於 DeFi 這種去中心化的應用,目前還沒有明確的監管法規。這也代表,雖然 DeFi 提供了比傳統金融(像我們銀行的定存利率...唉)高很多的潛在回報,但所有風險都得自己承擔,沒有任何存款保險之類的東西。

所以,到底該怎麼開始?

如果你看了心癢癢,想試試看這杯「便宜的 DeFi 咖啡」,步驟大概是這樣:

- 準備一個錢包:最常見的就是 MetaMask,一個瀏覽器插件錢包。

- 把錢包網路切換到 Arbitrum One:MetaMask 裡可以新增網路,這個上網查一下就有很多教學。

- 從交易所或跨鏈橋入金:你可以從支援 Arbitrum 網路的交易所(例如幣安)直接提款到你的 Arbitrum 錢包地址,這通常最快也最省。或是走上面 Lena 故事裡的官方跨鏈橋,把以太坊主網的資產轉過去。

- 連上 Aave 官網:到 Aave 的 App 網站,確認右上角選的是 Arbitrum 市場。然後你就可以看到存款和借款的介面了。

我會建議,第一次玩的話,用小額資金(例如 50-100 美金)完整跑一次「存入 -> 借出 -> 還款 -> 提出」的流程。等你完全熟悉操作和那些名詞(健康因子、LTV...)代表什麼意思之後,再考慮投入更多資金。千萬記得,DeFi 世界,安全永遠第一。這不是理財建議喔,純粹是經驗分享。

那你呢?你用過 Layer 2 嗎?或是你覺得光是那個 7 天提款等待期就讓你卻步了?在下面留言聊聊你的看法吧!